信息中心

Information Center

Welcome to inquire by phone (weekdays 8:30-17:30)

400-633-9001

前言

2025 年 3 月,科學碳目標倡議組織(SBTi)發佈了其企業淨零標準 V2 的第一版 草案,這是 SBTi 對該標準進行全面修訂的一部分。重要的是, 該標準草案推進了關於二氧化碳移除(CDR)在實現企業淨零目標中作用的討論。SBTi 強調了 CDR 在解決殘餘排放方面的必要性,並為實現這一目標提供了三種整合 CDR 的方案。

◆核心前提

2050 年對規模化、持久性CDR的需求

全球要在 2050 年實現淨零排放,就需要二氧化碳移除技術。此外,還需要高持久 性CDR(持續 1000 年以上)來長期維持淨零排放,並將全球升溫幅度控制在最低水準。

2050 年前各種形式 CDR 的價值

低持久性 CDR 方法在許多情況下如今成本低且可規模化,這可能有助於將與排放 超調及氣候臨界點相關的風險降至最低。但如果以科學的方式用其抵消長期排放,它們 存在更高的逆轉風險,且需要永久替換。高持久性 CDR 方法通常逆轉風險較低,是抵 消長期排放的重要解決方案,但大多數此類方法需要支援以降低成本和擴大規模。在通 往 2050 年的道路上,各種持久性水準的 CDR 都能發揮作用。

每種方法的規模限制及組合

需求要達到所需的 CDR 規模,需要在整個 CDR 生態系統中採取有針對性的行 動。鑒於所有 CDR 路徑都面臨規模限制,培育高持久性 CDR 方法組合尤為重要。 這一切都需要時間。因此,現在就需要為所有已知的高持久性 CDR 路徑提供資金,以 支援進一步的技術開發和部署,從而在本世紀中葉以合理成本實現規模化部署。聯合立 場聲明包括以下關鍵立場:提高雄心、解決殘餘排放的中期移除目標、最低持久性閾值、 CDR 品質標準、促進創新、解決範圍 3 排放問題

立場1:提高雄心

核心立場:

中期移除目標應要求 CDR 採購的年度目標逐步提高,而非累積目標,以便向市場 發出明確的需求信號,表明為滿足 SBTi 企業淨零排放所需的數量。

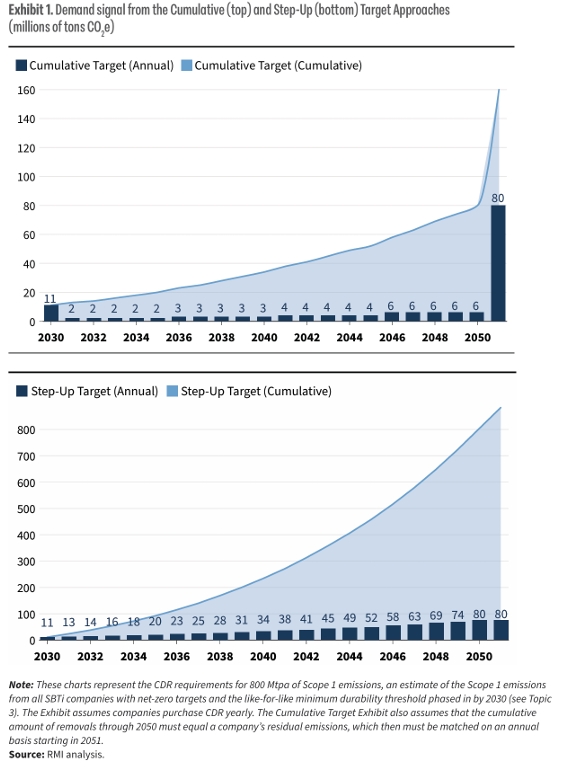

SBTi《CNZSv2 解釋指南》第 52 頁討論了該主題,並闡明草案中提議的中期移除 目標是從 2030 年開始的累積總量,而非隨時間穩步增加的年度移除目標。這種方法(在 立場檔中稱為 “累積目標法”)將導致 20 年期間的 CDR 需求僅相當於一年的量。與要 求企業隨時間逐步增加 CDR 購買量,以在淨零目標年達到預計殘餘量 100% 的方法 (立場檔中稱為 “逐步提升目標法”)相比,這種方法代表的需求約少 90%。

上圖展示了累積目標法和逐步提升目標法的年度需求信號。對於累積目標法,採購 的第一年需求最大,2031 年年度需求下降約 80%。2051 年,當企業必須抵消 100% 的 逆轉時,需求會急劇飆升。如果包括範圍 3 殘餘量,飆升幅度將更加顯著。相比之下, 逐步提升目標法要求移除量緩慢增加,導致需求逐步上升,並避免所需移除量劇烈變化。

立場2:解決殘餘排放的中期移除目標

核心立場:

對於設定淨零目標的企業,應從 2030 年開始要求中期移除目標。如果企業 在 2030 年前開始採購和註銷移除信用,應認可其做法。

儘管減排仍必須是致力於實現淨零排放企業的首要任務,但與推遲部署相比,現在 投資於 CDR 的規模化和部署可能會降低應對氣候變化的長期成本(完整立場檔中有引 用)。SBTi 的目標應是指導企業制定合理的長期投資策略,以實現淨零目標。因此,中 期移除目標應是強制性的,而非可選的,並且應用高品質的移除來實現,而不是允許針 對移除目標加速減排。

立場3:最低持久性臨界值

核心立場:

為了在淨零排放點以科學的方式充分解決殘餘排放的大氣影響,移除應與排放 “同 類匹配”,即移除的持久性應抵消原始排放的大氣壽命和變暖效應。我們建議在企業淨零日期前 10 年逐步引入同類匹配,以實現更漸進的增長,同時仍規劃出通往科學框架的路徑。

持久的淨零排放需要對移除的持久性採取同類匹配的方法。否則,所實現的任何淨 零狀態都不會長期可持續。儘管同類匹配是最具科學依據的碳移除方法,但由於這種方 法會增加對高持久性 CDR 的需求,人們對 2030 年前實施的可行性存在擔憂。

為解決這些擔憂,本論文考慮了替代方案,從 2030 年開始逐步分階段引入同類匹 配,並在 2030 年後全面實施。在達到 “分階段年份”之前,可用低持久性 CDR 抵消一 定比例的 CO₂和 SF₆排放(有關更多詳細資訊,請參閱立場檔中的表 3)。

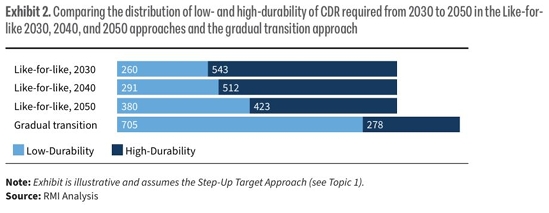

下面的圖表 2 比較了四種最低持久性臨界值方法,並表明與所刺激的總體需求相比, 將同類匹配的分階段推遲到 2040 年,在 2030 年至 2050 年間,對高持久性 CDR 的 總體需求僅會適度減少(3100 萬噸)。

如果分階段年份為 2050 年,需求將顯著轉向低持久性 CDR,但 2030-2050 年期 間,高持久性 CDR 仍將占需求的大部分。漸進過渡方法將導致 2030-2050 年期間對 移除的總體需求更大,但其中大部分將是低持久性 CDR。

儘早分階段引入同類匹配方法將在近期內為高持久性 CDR 創造更多需求,但較晚 的分階段由於低持久性 CDR 方法的 affordability 更高,會降低總體成本。推遲同類 匹配的分階段還可以為早期階段的 CDR 方法提供更多發展時間,從而在同類匹配原則 生效時增強高持久性 CDR 的供應。關於最低持久性臨界值對單個企業影響的更多分析, 可以在立場檔中找到。

在同類匹配框架下設定最低持久性臨界值時,SBTi 必須確保最低持久性閾值與用 於將非 CO₂排放轉換為 CO₂當量的全球升溫潛能值(GWP)因數一致。例如,如果允 許使用少於 100 年的移除,SBTi 應使用 GWP20 因數。或者,SBTi 可以使用 GWP100 因數,並將最低持久性臨界值設定為 100 年。

立場4:CDR品質標準

核心立場:

用於滿足中期移除目標的 CDR 必須由無利益衝突的協力廠商驗證,並符合其他廣 泛接受的品質標準 。

我們同意 SBTi 的初步觀點,即 “企業用於解決殘餘排放的移除活動應遵守高完整 性的品質和可持續性標準”。SBTi 應在 2030 年前儘早確定 CDR 品質的外部標準或框 架,以確保企業能夠利用它來為其採購決策提供資訊,而這些決策需要提前做出,以 在 2030 年交付。SBTi 應考慮的一些品質特徵包括額外性、淨負性、反向可追溯性、 資料透明度,以及遵守可持續性、環境影響和公平標準。

此外,我們鼓勵 SBTi 允許 CDR 供應商與多個品質框架保持一致,以確保 SBTi 不會成為專案的額外管理負擔,並在保持高品質的同時為供應商提供最大靈活性。現有 標準的更多詳細資訊可以在立場檔的主題 4 中找到。

主題 5:解決範圍 3 排放問題

核心立場:

SBTi 應要求企業範圍 3 中的航空排放通過中期移除目標來解決。此外,SBTi 應 認可選擇將範圍 3 排放納入其中期移除目標的企業,並表示有意在未來審查解決範 圍 3 排放的移除問題。

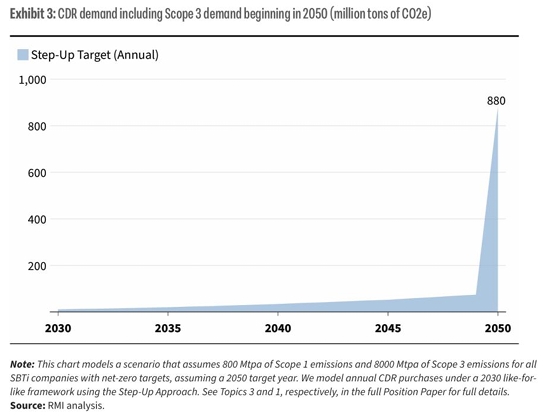

企業若不解決範圍 3 中的殘餘排放,就無法實現淨零目標。SBTi 目前要求企業在 淨零排放點用 CDR 抵消範圍 3 殘餘排放。因此,大量的 CDR 需求將推遲到 2050 年, 這可能會影響該行業隨時間推移擴大 CDR 規模和降低成本的能力,並將導致 2050 年 需求大幅飆升(見圖表 3)。

同時,SBTi 對要求企業將範圍 3 殘餘排放納入其中期移除目標的前景提出了合理 擔憂,包括預測範圍 3 中長期殘餘排放所涉及的不確定性。為權衡利弊,並認識到 SBTi 已表示在諮詢期間不考慮範圍覆蓋問題,我們建議:SBTi 鼓勵並認可企業為其範圍 3 排 放設定移除目標表示有意在標準的未來更新週期中審查範圍 3 殘餘排放問題,以期分階段覆蓋範圍 3 排放。

主題 6:促進創新

核心立場:

世界將需要一系列 CDR 方法;因此,通過部署投資于創新和學習對於實現長期氣 候目標至關重要,但來自新興方法的採購可能尚未滿足所有品質標準。SBTi 應支持 CDR 創新的需求,例如,通過在 “超越價值鏈減排” 類別下認可對新興 CDR 方法的 購買和投資。

為了在支持創新的同時,在該領域建立信任並刺激對更成熟 CDR 方法的需求,我 們建議 SBTi 在 “超越價值鏈減排”(BVCM)類別下認可對新興 CDR 路徑的購買或 投資。使用 BVCM 將確保中期移除目標將通過可信、高品質的 CDR 信用來實現。這 個選項也可能引起企業的共鳴,因為它創造了靈活性,並允許他們通過採購推動創新和 學習。

◆ 其他重要設計考量

除上述立場外,建議 SBTi 考慮以下內容。

CDR 用於解決難以減排的排放和超調問題允許在與難以減排的排放和未達到 進展里程碑相關的其他情況下使用 CDR。CDR 的使用必須符合主題 3 和 4 中提出的持久性和品質標準。SBTi 必須明確定義難以減排的排放和難以減排 的部門。

信用的允許有效期信用必須在企業尋求抵消排放的當年註銷,但企業可以使用 前幾年交付的信用,最長不超過 5 年。

信用的地理靈活性企業應可以自由從排放發生國以外的地區採購信用,只要信 用符合品質標準,以避免負擔轉移和雙重計算。

◆ 結論與觀點

在淨零排放點需要大量高品質 CDR,以及現在就開始逐步擴大規模以在合理成本 下滿足長期需求,這一點是明確的。儘管 SBTi 只是推動這一變革的一個載體,但 它是重要的一個。作為自願企業行動的領先標準制定者,SBTi 有機會為雄心勃勃 的企業提供關鍵的科學指導,以幫助推動 CDR 的進一步發展。

需要注意在企業淨零(CNZ)標準 V2裡,已經將範疇一與範疇二的減排目標分別 獨立,不能再合併計算。雖然對於範疇三有條件接受使用碳權來解決CDR的問題, 但是在範疇一、二的解決手段中,購買或生產可再生能源將沒法解決範疇一的排放, 對於範疇一的CDR解決方式將會是企業非常關鍵的目標達成困難。

摘錄於Climate Science

Return to List

Return to List

當前位置:

當前位置: