信息中心

Information Center

Welcome to inquire by phone (weekdays 8:30-17:30)

400-633-9001

前言

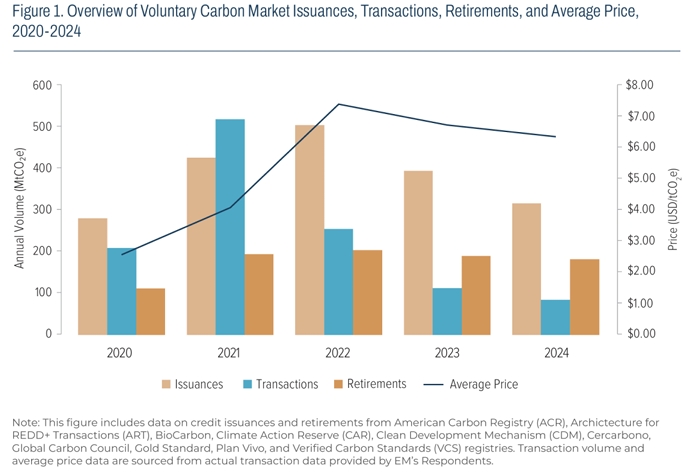

Ecosystem Marketplace 近日發佈了《2025 年自願碳市場狀況報告》,資料顯示全 球自願碳市場(VCM)正經歷從 "規模擴張" 向 "品質優先" 的關鍵轉型。2024 年市場 交易量同比下降 25% 至 8400 萬噸,交易總值 5.35 億美元(同比降 29%),但平均價 格僅微跌 6% 至 6.34 美元 / 噸,反映出市場正通過 "篩選機制" 淘汰低品質信用,而 終端需求(年登出量穩定在 1.8 億噸)依然剛性。報告指出,這一收縮並非需求衰退, 而是舊方法學專案退出與新產能銜接的 "過渡期特徵",預計 2025 年後高品質信用供給 將逐步回升。

一、關鍵發現:資料背後的市場結構性變革

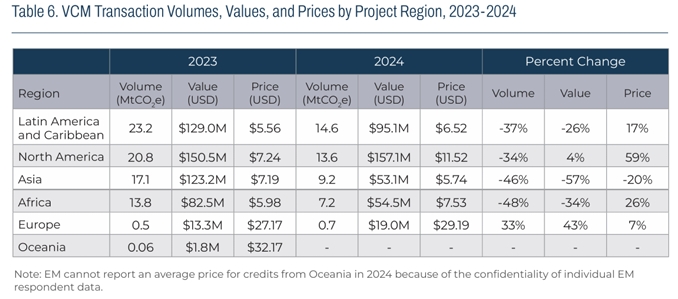

1. 供需錯配:退休量穩定與交易量下滑的矛盾交易量連續三年下降:2024 年交易量 創 2018 年以來新低,但信用退休量連續四年維持在 1.8 億噸左右,其中林業和土 地利用專案年退休量 6800 萬噸,首次超過可再生能源項目。區域分化顯著:北美市場因 CCP 認證專案和高價林業管理信用需求,平均價格同比漲 59%;亞洲市場因老舊可再生能源信用被淘汰,均價下跌 20%。

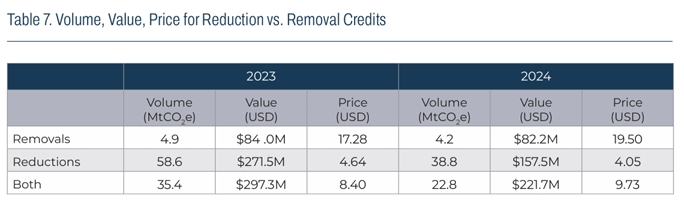

2. 移除信用溢價飆升:品質成為定價核心移除信用溢價達 381%:2024 年碳移除信用 (如造林、紅樹林修復)均價 19.5 美元 / 噸,是減排信用(4.05 美元 / 噸)的 近 5 倍,生物炭等工程移除信用均價超 160 美元 / 噸,為市場均值 25 倍。近五年 信用溢價 217%:買家對 2019 年後產生的信用支付 3 倍溢價,因老舊項目方法學 可能不滿足 ICVCM 核心碳原則(CCPs)。

二、市場概述:從 "量" 到 "質" 的轉型軌跡

1. 總交易量與價格:收縮但價格韌性凸顯 2024 年市場總價值 5.35 億美元,雖 與 2020 年持平,但交易量僅為 2020 年的 40%,反映出單位信用價值提升。平均 價格 6.37 美元 / 噸,是 2020 年的 2 倍以上,顯示市場對高品質信用的支付意願 增強。

2. 專案註冊與發行:新產能爬坡期的供給瓶頸註冊量下降 11%:

a) 2024 年新註冊項目 616 個,主要集中在家庭 / 社區設備(222 個)和農業 (26 個),但林業和土地利用項目註冊量僅 114 個,導致未來信用供給可能持 續緊張。

b) 發行量下降 20%:2024 年總發行量 3.11 億噸,其中可再生能源和林業專案發 行量分別下降 26% 和 30%,而家庭設備專案因前期註冊滯後,發行量同比 增 16%。

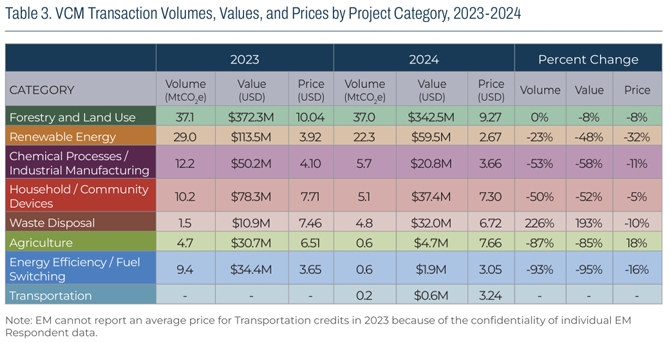

三、專案屬性分析:類別分化與品質篩選

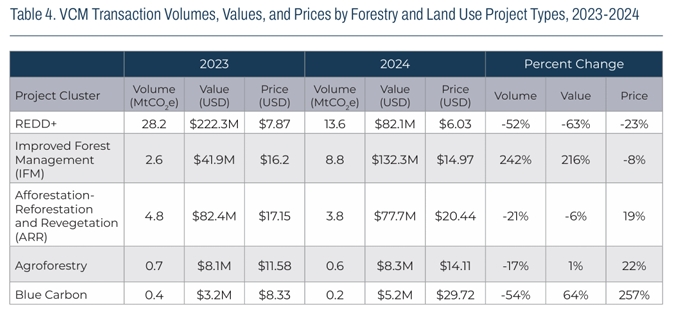

1. 林業與土地利用:從規模到品質的轉型標杆IFM 項目爆發增長:

a) 進型森林管理(IFM)交易量從2023年的260萬噸增至 880萬噸,增長342%, 平均價格14.97美元 / 噸,成為高價值信用代表。

b) REDD + 持續萎縮:交易量下降 52% 至 1360 萬噸,平均價格 6.03 美元 / 噸, 反映出方法學爭議導致的市場信任度下降。

2. 廢物處理:CCP 認證驅動的 "黑馬" 類別

a) 交易量增長226%:受ICVCM 認證推動,垃圾填埋氣信用交易量從150萬噸 增至 480萬噸,平均價格 6.72美元/噸,其中CCP 認證項目下半年價格環比 漲 35%。

b) 生物炭價格創紀錄:作為工程移除信用,生物炭平均價格 160 美元 / 噸,雖 僅占交易量 1% ,但凸顯高端市場需求 。

四、品質革命:ICVCM 與市場誠信體系重構

1. CCPs 認證:新的市場准入門檻ICVCM 於 2024 年批准了 5 類符合 CCP 資質的 項目類型,但僅有三類信用(垃圾填埋氣、逃逸排放、消耗臭氧層物質)向買家廣 泛供應。2024 年 ICVCM 首批認證的垃圾填埋氣、ODS 等專案交易量激增,其 中 ACR 和 CAR 標準的垃圾填埋氣信用占比達 72%。但 REDD + 和 ARR 項目 因方法學更新滯後,尚未有 CCP 認證信用流入市場。

2. ICVCM 認證是 2024 年最受關注的議題之一。22% 的定性調研受訪者在開放式回 答中明確提及 CCPs,36% 廣義提及 ICVCM。多數受訪者對 CCPs 持積極態度, 33% 認為其將產生強烈積極影響,30% 認為影響較弱。

3. 獨立評級機構:多元化品質評估興起 BeZero、Sylvera 等評級機構覆蓋的信用平 均溢價達 40%,但不同機構方法論差異導致市場困惑,19% 的 EM 回應者認為評 級體系需進一步標準化,但仍將評級視為採購決策的有用工具。

五、政策影響:《巴黎協定》第 6 條與市場預期

1. Article 6:期待與現實的差距 58% 的市場參與者認為 Article 6 將提振需求, 但 61% 表示本地司法管轄區尚未準備好對接國際碳交易機制。首批從 CDM 過渡至 PACM 的廚灶專案已獲批,但老舊方法學信用可能衝擊市場價格。

2. 區域政策博弈:北美與亞洲的不同路徑北美市場因加州碳市場與 CCP 認證銜接緊 密,高品質信用需求旺盛;亞洲市場受中國 CCER 重啟預期影響,老舊風電 / 光 伏信用價格崩潰,新方法學(如草原碳匯)註冊滯後。

六、EM 回應者洞察:市場參與者的真實感受64%

1. 看好 CCPs 影響:認為認證將推動市場規範化,但 30% 擔憂認證成本推高信用 價格。

2. 政府政策重要性飆升:41% 的回應者將政策列為影響銷售的首要因素,是 2023 年 的 2 倍,反映出對 Article 6 實施的期待。

七、結論:轉型期的三大核心啟示

1. 買家策略:優先採購 CCP 認證 + 近五年 vintage 的 IFM 或垃圾填埋氣信用, 規避 REDD + 和早期可再生能源項目。

2. 開發者方向:聚焦紅樹林修復、生物炭生產等移除類項目,提前對接 ICVCM 的 VM0047 等新方法學。 3. 投資者機會:工程移除賽道(如 DAC、生物炭)2024 年均價超 160 美元,雖占 比低但增長潛力巨大。

對於有意願參與自願減排商業投資的業者,必須謹慎現在VCM存量的碳權品質與 登記時間,由於CCPs制度與全球對於負碳的認同,在選擇碳權種類用於抵消前,需要 謹慎瞭解相關的登記資訊與市場變化,但再造林與人工新造林未來一定是緊俏的資源。

Return to List

Return to List

當前位置:

當前位置: