信息中心

Information Center

Welcome to inquire by phone (weekdays 8:30-17:30)

400-633-9001

前言

MSCI 2025 年 5 月發佈《全球轉型融資報告》顯示,全球氣候基金規模 6 年 激增 20 倍至 5600 億美元,但 70% 資金集中在低碳行業,高碳領域(能源、材料) 轉型資金缺口達 1.5 萬億美元 / 年。資料揭示:工業、消費行業目標覆蓋率領先,而 能源行業 3.2°C 升溫預期遠超 1.5°C 目標,但其技術減排潛力占全球 40% 以上。本 文拆解資金配置邏輯,解析電網升級(1.2 萬億美元 / 年投資需求)、綠氫煉鋼等關鍵 賽道機會,為投資者提供 “轉型基金 + 巴黎協定基金” 雙層配置模型。

報告研究框架:從“淨零追蹤”到“轉型融資生態”的維度拓展

MSCI 本次研究首次以《全球轉型融資報告》命名(原“淨零追蹤”系列),研究範疇 從單一企業減排指標擴展至全球低碳轉型的全鏈條資金流動監測。報告構建四維分析框 架:

氣候基線評估基於全球碳監測資料,量化當前排放軌跡與《巴黎協定》1.5°C 目標的差距;

市場主體行為分析覆蓋全球上市企業(占全球溫室氣體排放 1/3,MSCI ESG 資料庫)及非上市主體的氣候行動透明度;

資金配置圖譜追蹤氣候資金規模、行業流向及技術轉化效率;

政策與市場工具適配結合歐盟《可持續金融資訊披露條例》(SFDR)、美國 SEC 氣 候披露規則等政策框架,提供資本配置工具

關鍵資料與趨勢洞察

氣候危機現實:排放增速與溫控目標的嚴峻衝突

a) 溫度閾值逼近2024 年全球平均氣溫較工業化前上升 1.4°C,若按近 30 年趨 勢(年均升幅 0.02°C), 2030年將突破 1.5°C 臨界值(IPCC AR6 情景模擬 印證

b) 主體排放結構 上市企業(含子公司)2024 年 Scope 1 排放 111 億噸,同比下降 2%; 非上市主體排放 73 億噸,減排進度落後於公開市場主體(MSCI 全球排放資 料庫)

經濟脫碳實證:增長與排放的“弱脫鉤”趨勢顯現

a) 宏觀表現2024 年全球 GDP 增長 3%,碳排放僅增 0.8%;發達經濟體上市 企業 2015-2024年收入增長 50%,碳排放下降 25%,印證技術替代效應。

b) 驅動因素可再生能源占全球發電量 38%(IEA 2024 資料);工業能效提升帶 動單位 GDP 能耗下降 1.2%(世界銀行統計)。

企業氣候治理:目標覆蓋率提升與行業分化並存

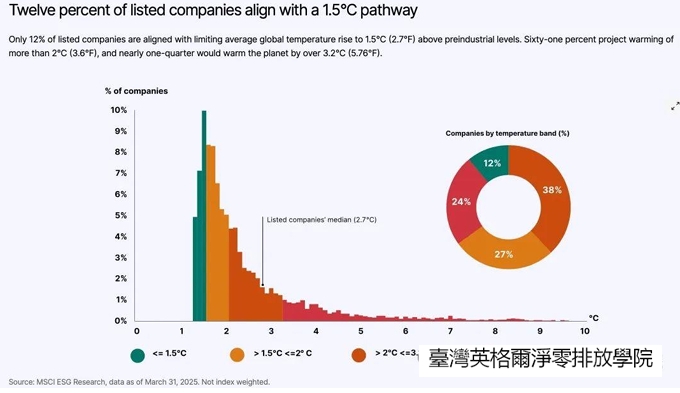

a) 目標設定現狀(截至 2025 年 3 月):14.2% 上市企業加入科學碳目標倡議 (SBTi); 29.1% 設定淨零目標,60.1% 目標期限為 2025 年後(MSCI ESG 評級數據)。

b) 行業差異工業(21.5%)、消費(15.5%)、資訊技術(13.9%)目標覆蓋率領 先;能源(3.2°C 升溫預期)、材料(3.1°C)等高碳行業轉型滯後,但技術減 排潛力占全球 40% 以上(基於 IPCC 行業脫碳路徑模型)。

氣候資金流動:規模爆發與結構失衡並存

a) 資金總量 2018-2024 年公開氣候基金規模從 30 億增至 5600 億美元 (CAGR 68%),私營資本同步增至1200億美元(Preqin 氣候投資報告)。

b) 配置特徵

轉型基金(碳強度 90 tCO2e / 百萬美元銷售額)聚焦高碳行業技術改造(如鋼鐵氫還原、水泥碳捕獲)

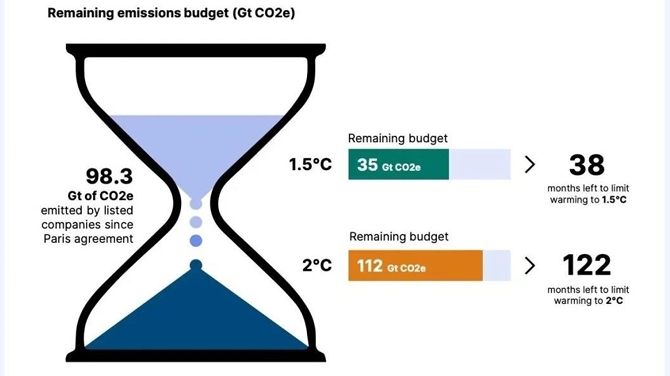

巴黎協定基準基金優先投向可再生能源(占配置 32%)、碳移除技術(當 前僅覆蓋 15% 的 2030 年需求,約 20 億噸 / 年)

行業脫碳路徑與投資機會圖譜

高碳行業轉型關鍵領域

a) 能源行業煤電占比仍達 28%(IEA 2024),需加速煤電退役與風光儲一體化投 資(2030 年前需新增 12TW 可再生能源裝機);電網升級年均投資缺口 1.2 萬億美元(國際能源署《世界能源投資報告》)。

b) 材料行業低碳水泥(生物質燃料替代)、綠氫煉鋼(需 2030 年前建成 500 萬 噸級示範項目)技術商業化決定脫碳速度。

低碳技術創新前沿

a) 資訊技術資料中心 PUE 值低於 1.2 的高效設施占比提升至 35%(Uptime Institute 2024), AI 驅動的電網優化演算法可提升可再生能源消納率 8-12% (MIT 研究)。

b) 碳移除技術自然碳匯(紅樹林、森林保護)當前貢獻 70% 碳移除量;工程化 碳捕集(CCUS)需在 2030 年前將成本從 60 美元 / 噸降至 30 美元 / 噸 以下(國際能源署技術路線圖)。

實操策略:投資者、企業與政策的三維行動框架

投資者:基於氣候風險的組合優化

a) 雙層配置模型轉型基金配置高碳行業

轉型先鋒(如披露完整的鋼鐵、化工企業,Scope 1-3覆蓋率 > 70%);

巴黎協定基金聚焦可再生能源(光伏 / 風電 LCOE 低於 50 美元 / MWh 專案)、碳移除技術(林業碳匯 CCER、直接空氣捕獲 DAC)。

b) 風險篩查工具使用 MSCI “行業升溫預期” 指標(如能源行業 3.2°C 軌跡)、 “清潔能源收入占比”(需 > 20% 以證明轉型實質進展)動態調倉。

企業:合規升級與成本重構

a) 披露合規歐盟 CSRD 要求 2026 年起所有大型企業披露 Scope 3 排放,美 國 SEC 氣候規則強制要求 10-K 報告涵蓋溫室氣體核算(45Q 方法學);非 上市企業需提前採用 GHG Protocol 標準建立排放核算體系。

b) 碳成本內化全球碳價均值 75 美元 / 噸(世界銀行 2024 碳定價報告),建議 將碳成本納入 CAPEX 決策模型(如 100 萬噸 / 年排放企業,碳價每上漲 10 美元 / 噸,EBITDA 減少約 750 萬美元)。

政策協同:標準統一與市場機制創新

a) 跨境行業標準推動鋼鐵(ISO 14067 產品碳足跡標準)、航空(CORSIA 全球 碳抵消機制)等行業採用統一碳強度核算規則。

b) 資本激勵工具綠色債券貼息(如銀行界的碳減排支持工具);碳市場擴容(預 計 2030 年全球碳市場規模達 350 億美元,覆蓋 60% 工業排放)

結論:從“承諾經濟”到“執行經濟”的關鍵跨越

MSCI 報告揭示全球氣候行動的三大核心挑戰:

目標 - 行動鴻溝60% 企業目標設定在 2025 年後,但當前減排速度僅能實現 2.7 °C 溫控情景;

資金錯配 70%氣候資金流向低碳行業,高碳行業轉型資本缺口達每年 1.5 萬億美 元;

資料品質瓶頸Scope 3 披露覆蓋率不足 40%,非上市主體資料透明度低於 20%

突破路徑依賴於

政策硬約束如歐盟碳邊境調節機制(CBAM)倒逼產業鏈減排;

技術創新鏈AI 能效管理、綠氫冶金等顛覆性技術商業化;

資本協同效應通過轉型基金的杠杆作用(1:3 財政撬動比例)引導私營資本進入高 碳轉型領域。

投資者可依託報告提供的 “轉型 readiness 指數”“碳成本敏感性分析” 等工

具,將氣候風險轉化為 ESG alpha 來源,同時推動全球經濟向 “低排放、高韌性” 模

式實質性躍遷

Return to List

Return to List

當前位置:

當前位置: